今回のコラムでは、交通経済学を専門とする福岡大学商学部の陶怡敏教授が、「交通料金」「LCC(格安航空)」「宅配とネット通販」など交通に関するテーマを全5回にわたってお伝えします。

- 陶教授の研究実績やプロフィルはこちら

-

<今後の更新(予定)>

第2回:最近よく聞く「LCC」ってなんですか?

第3回:世界一のタクシー会社(ウーバー)は商用車を持っていない!

第4回:なぜ鉄道会社は不動産開発に力を入れるのか?

第5回:宅配とネット通販はウィンウィンの関係を築けるのか?(前編)(後編)

私たちが利用する一般道路は、高速道路などのように料金をとられません。それは、一般道路の整備が全て税金で賄われているからです。今回は、一般道路はどのようなお金(税金)を使って整備されているのか、税金の徴収についての問題点や新たな課金システムなどについてお話しします。

■「受益者負担の原則」

一般道路は古くから、国による介入なしには十分な供給が確保されない公共サービスとされ、ほとんどの国において道路の整備は一般財源を通じてなされています。ただし、街路や地区集散道路は別として、幹線道路については利用者が比較的限定されており、費用負担についても「受益者負担の原則(利益を得る人がコストを負担する原則)」が取り入れられる例が多くあります。日本では「道路特定財源制度」として1954年に導入し、自動車を使う人(=道路の整備で恩恵を被る人)はガソリン税や自動車重量税を払い、その税収を所得税、法人税など一般財源とは区別して道路整備の財源に充てました。

■道路特定財源の一般財源化

この「道路特定財源」については、「不要な道路づくりの温床になっている」などの批判が噴出していました。この批判を受けて、政府は道路関連法の改正を機に、2009年度から道路特定財源とされていた自動車関係諸税(表1参照)をすべて一般財源化することを閣議決定しました。しかしながら、各税目の税率をはじめとする財源配分の実態は法改正当時からあまり変わっていません。税率等には一切変化はなく、自動車利用者の実感としての認識にも大きな変化はないものと考えられます。

(表1)自動車関係諸税の概要(筆者作成) ※大きい表はこちら

■自動車交通の社会的費用

現行の道路財源システムは、擬似的な市場メカニズムであるため、狭い意味での「受益者負担の原則」に適っています。しかし現実には、地域間での受益と負担のアンバランス、保有に対して賦課される税目への過度の傾斜、車種や営自(営業車か自家用車か)による税金の格差からくる負担の不公平感、税目の数が多く税体系が複雑であることなどが問題点として指摘されています。そして、現行の道路財源システムの最大の問題点は、交通渋滞・自動車交通による環境汚染など「社会的費用」を考慮しづらいということです。

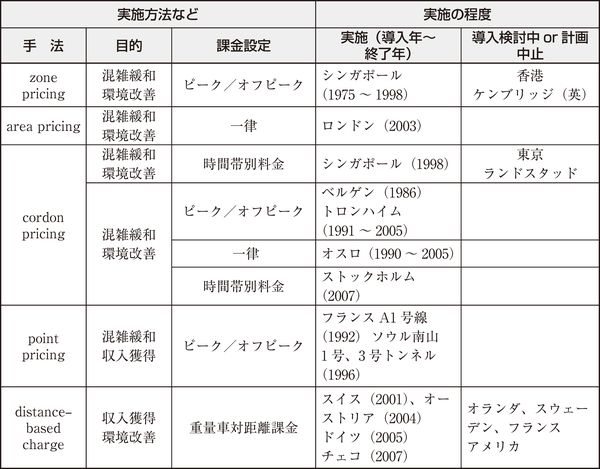

■ロード・プライシング

その社会的費用に応じて道路利用の価格付けを行い「混雑料金」を賦課する方法を「ロード・プライシング(表2参照)」といい、日本でも東京や大阪の高速道路で一部導入されています。このロード・プライジングには、①ゾーン・プライシング、②エリア・プライシング、③コードン・プライシング、④ポイント・プライシング、⑤対距離課金などがあります。これらの手法のうち、③は特定の混雑地域を囲むライン(コードン線)を設定し、ここを通過して、混雑地域に進入しようとする自動車に課金するものです。課金の技術としては、ETC(電子料金収受システム)技術が確立しているので、これを利用してシンガポールでは1998 年から「ERP(電子式道路課金システム)」を導入し、漸次その地域を拡大しています。日本でも一般道路への重量車対距離課金の導入が望まれます。

(表2)ロード・プライシングの手法と実施・検討例(筆者作成) ※大きい表はこちら

- バックナンバーはこちらから